让不懂建站的用户快速建站,让会建站的提高建站效率!

|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

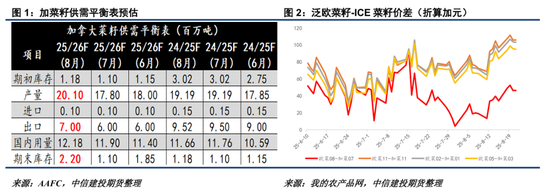

着手:CFC商品战术商榷 作家 | 中信建投期货 商榷发展部 石丽红 商榷助理涂标 本叙述完成技术 | 2025年8月24日 紧迫教导:本叙述不雅点和信息仅供适应证监会适合性处置次第的期货来往者参考。因本平台暂时无法开采探问限定,若您并非适应次第的来往者,为戒指来往风险,请勿点击搜检或使用本叙述任何信息。对由此给您形成的未便暗示针织歉意,感谢您的相识与配合! 本周菜系油粕看护震憾,本人题材变化有限,主要受好意思豆及好意思国生物柴油题材扰动,咫尺入口老本仍有撑抓,四季度去库预期不变,咫尺预期差汇聚在需求弹性。后期基本面追踪印迹在于迪拜油粕的短期报价变化,以及09合约交割情况。 AAFC上调产量预期,加菜籽需寻找出口替代 本周AAFC8月叙述大幅上调25/26年度菜籽产量至2010万吨,环比加多12.9%,同期将出口想法上调至700万吨,但无法对消产量上调幅度,因此结转库存被调增至220万吨。AAFC指出,近期邃密的降雨所在有益于规复菜籽莳植区域的泥土墒情,因此单产预估改善。受中国8月实践的油菜籽入口保证金要领影响,ICE菜籽依然有所下落,本次产量预测值的上调或进一步导致加菜籽估值承压,咫尺欧菜籽与加菜籽之间的价差再次来到偏高水平。 天然好意思国生物柴油掺混义务量的上调预期有望普及加菜籽压榨需求,但增产实际仍条目加拿大寻找除中国之外的出口替代市集。联系词,油宇宙预估传统销区欧盟25/26年度的菜籽入口数目将下调至610万吨,同比减少220万吨。天然受益于乌克兰、澳大利亚的减产预期,25/26年度加拿大对欧盟菜籽出口仍有望加多到155万吨,同比加多28万吨,但无法对消对中国菜籽出口的“腰斩”。从这一角度来说,预测25/26年度加拿大将更积极地与澳大利亚竞争日本、阿联酋、巴基斯坦、孟加拉国等其他销区,能否完成700万吨的出口想法尚有悬念。

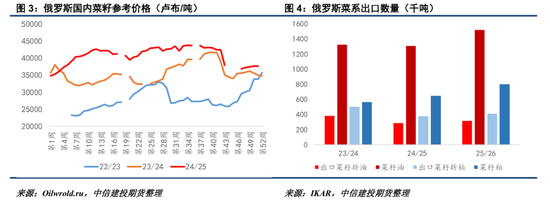

俄罗斯新季上市仍需技术,出口后劲或汇聚在25年1季度 受入口限定影响,来自加菜籽一侧的出口压力或无法体现到内盘上,中国菜系入口将更多依赖俄罗斯、澳大利亚及阿联酋等国。关于菜系而言,最大的潜在利空来自于俄罗斯产区的丰产预期。据IKAR测度,25/26年度俄菜籽有望增产至500万吨以上,对应的菜籽/菜粕/菜油出口后劲在75/152.1/80.4万吨。咫尺欧盟对俄罗斯的入口限定依然存在,预测俄罗斯菜系出口仍将依赖中国市集。不外,俄罗斯刻下旧作可供出口量所剩无几,报价基本杀青,而新季上市及压榨仍需较长技术,11月运转才能渊博对华出口,汇聚到华技术或汇聚在25年1季度。

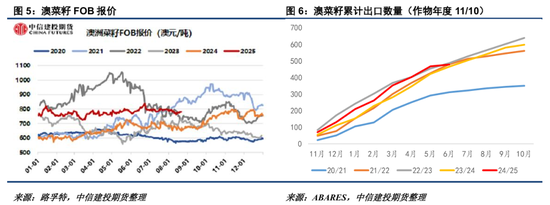

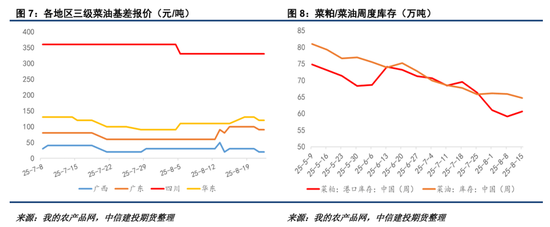

11月前迪拜&澳大利亚对华供应才气有限 迪拜方面,7月中国对其菜油/菜粕入口数目为2.35/5.13万吨,处于平方水平。受制于压榨产能和旧作库存,11月前迪拜对华出口才气料受敛迹。咫尺迪拜菜粕CNF报价仍在355好意思元把握。澳大利亚方面,其24/25年度杀青6月菜籽出口依然达到477万吨,6月出口仅10.2万吨,环比下降84.5%,旧作出口后劲依然未几。预测澳大利亚菜籽最早对华出口装港需至25年11月,研究到运输、海关商检及入榨需要较长技术,偶然能在26年1月前补充中国菜系油粕供应。

需求弹性将组成去库幅度预期差 25/26年度寰球菜系全体增产,而入口需求将总体下滑,海外菜系估值有望回落。但关于中国市集而言,25年四季度的供应补充仍相对有限,阶段性形成估值撑抓。从这一角度来说,菜粕、菜油的库存仍将环比下降。咫尺对国内油粕形成估值敛迹的仍在于同比偏高的库存水虚心产业相对保守的“利润”预期。就01合约而言,菜粕属于淡季合约,菜油虽为表面油脂耗尽旺季,但与豆油、玉米油较高的价差水平也对需求形成抑遏。在入口估值层面,菜粕、菜油在11月前仍有较好撑抓,但需求弹性不对将组成后期去库幅度的预期差,对1-5价差形成施压。

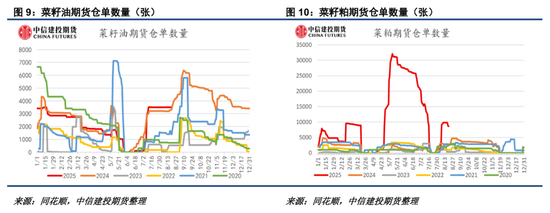

09行将干预交割月,需关爱近端实际 从节点上看,下周09合约行将干预交割月,近端实际压力有望取得体现,咫尺来看川渝地区的菜油交割库仍有一定交割诱惑力,而菜粕仓单也处于历史偏高水平,产业交割意愿仍较强。当今主要悬念仍汇聚在菜油10-11月对01的基差预期,以及菜粕的交割表率品数目。 总的来说,待09合约交割杀青后,咱们预测2511合约仍有望受益于入口老本估值撑抓和去库预期,或成为相对偏强的月间合约,倾向于短期逢低布局11-1月间价差正套。表里盘套利方面,可阶段性沽空EURO欧菜籽、ICE加菜籽,作念多国内菜系油粕对冲。  新浪相助大平台期货开户 安全快捷有保险

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:赵想远 |

6月5日上昼音问,河南郑州董明珠健康家华夏店当天开业。董明珠直言,集会期间是流量期间,“全球齐驾驭流量,不管是对敌手的报复,然后对我方的诞妄宣传”。 她指出,有...

6月2日,本周黄金价钱走势跌宕滚动,市集参与者在关税问题的互相矛盾的声明和法院裁决的侵犯下,更多地接受关怀图表和数据进行交游,而这些数据的发扬并不如新闻标题那般...

IT之家 6 月 30 日音讯,据《华尔街日报》报说念,由于欧盟监管端正带来的拒绝日益加重,苹刚烈定推迟在当地推出部分新功能。 苹果法律事务副总裁 Kyle A...

北京商报讯(记者张君花)8月5日,中宠股份发布2025年半年度论说称,公司上半年达成买卖收入24.32亿元,同比增长24.32%;包摄于上市公司鼓动的净利润为2...

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 在A股接续上攻的经由中,避险资金也“不甘孤独”。 近日,券商中国记者获悉,部分基金家具...